着手:财经五月花

作家:陈洪杰

与醉心“大而全”的大型交易银行比拟,浙江的农商行一向互异化发展,追求“小而好意思、小而优、小而强”,但在宏不雅经济稳增长压力下,不少机构的盈利能力遭受了挑战,出现分化趋势。

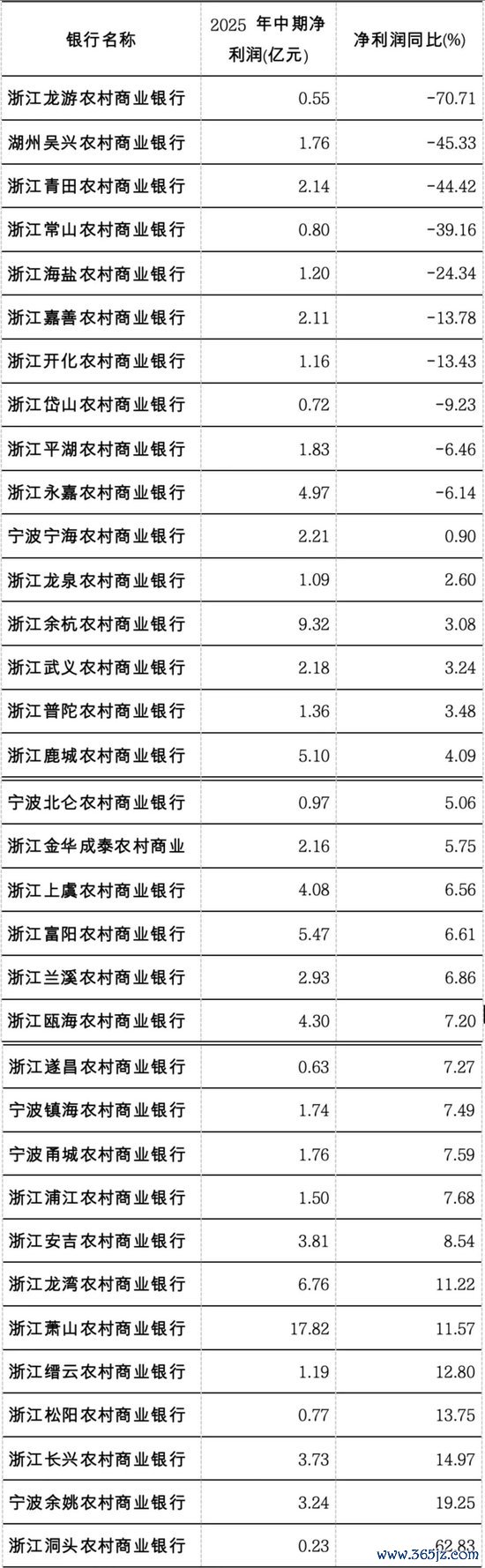

《财经》五月花笔据企业预警通梳理,落幕7月31日,浙江共有34家农商行发布了2025年中期的关联数据,有10家的净利润同比出现了负增长,其中龙游农商行的净利润同比下滑了70%以上,吴兴农商行净利润同比下滑了45%,青田农商行净利润同比下滑了44%等。

不外,同在2025年中期,浙江净利润同比增速在个位数的农商行有17家;另有七家银行的净利润同比增速较高,在双位数以上,其中,洞头农商行的增速在62%,萧山农商行的增速为11.57%。

如果将净利润增长率最低和最高的农商行对比,事迹差距约130%。

“浙江是民营经济最发达的场所之一,中小银行也卓著优质。但同期亦然银行业最卷的地域,当今贷款新披发利率仅3%多,再加上一些风险的涌现,部分银行的利润承压。”一位当地银行业高管对《财经》五月花暗示。

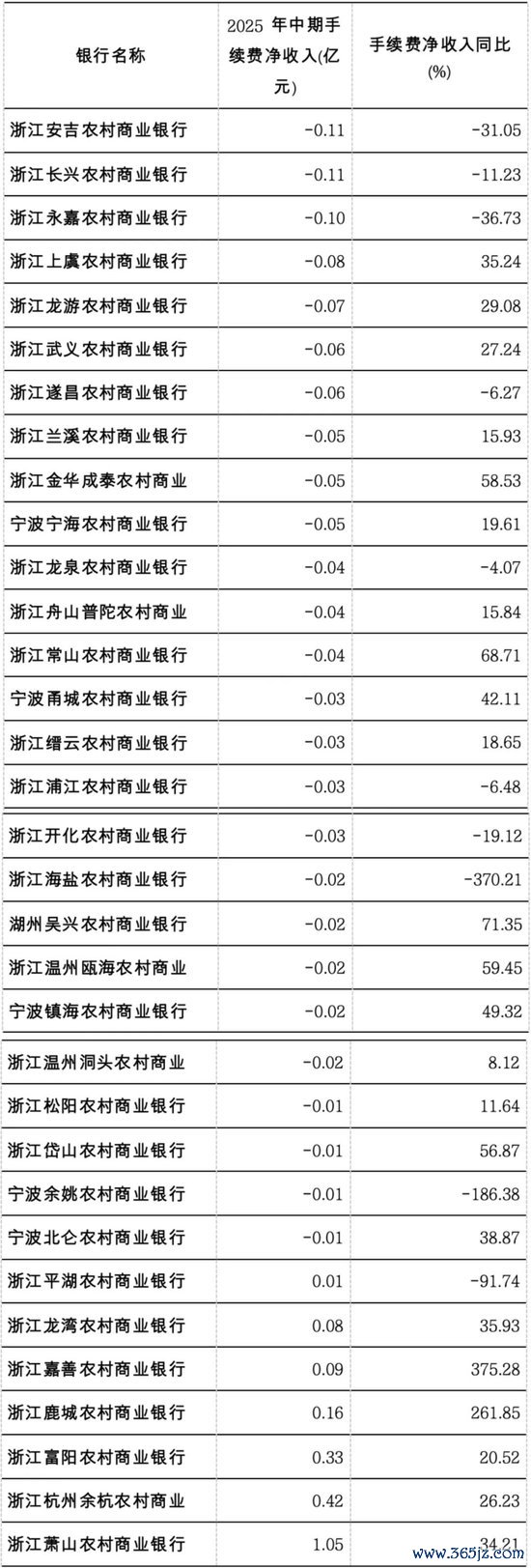

另外,浙江的农商行实在全体遭受了中间业务收入困扰。有33家机构公布了2025年上半年手续费净收入情况,26家的数值为负数。剩余的七家银行手续费净收入分散在0.01亿元至1.05亿元之间。

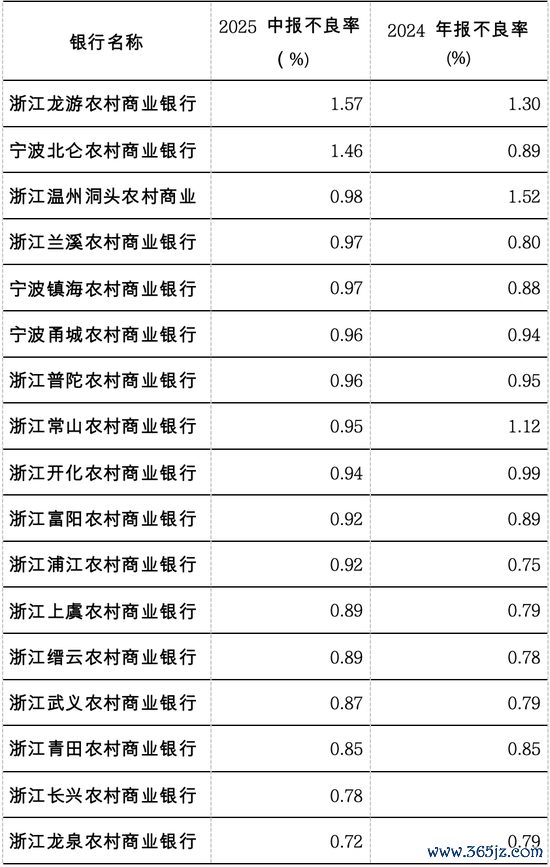

不外,浙江的大大批农商行不良率虽有所微升,但举座较低。在17家已公布关联数据的银行中,仅龙游农商行、北仑农商行的不良率逾越1%,其他机构均低于1%,远优于2025年一季度末农商行的均值2.86%。

“金钱质料是金融机构的人命线。联系于保利润,咱们更防备拨备掩盖率和处理不良。”另一家当地农商行高管称。

净利润分化,增长率收支130%

落幕7月31日,浙江共有34家农商行发布了2025年中期的关联数据,其中10家的净利润同比增速为负,占比约30%。

在2024年,有近80家浙江的农商行发布了盈利规划,20家操纵银行的净利润同比负增速,占比为26%。而在2023年,在近80家浙江的农商行中,仅6家净利润同比负增速,占比为7%。

进一步看,2025年中期数据夸耀,龙游农商行净利润同比下滑了70.71%,吴兴农商行净利润同比下滑了45.33%,青田农商行净利润同比下滑了44.42%,常山农商行净利润同比下滑了39.16%,海盐农商行净利润同比下滑了24.34%等。

(着手:企业预警通)

(着手:企业预警通)

不单是是浙江的部分银行,当下银行业举座利润也连接着落,盈利能力呈弱化趋势。部分区域性中小银行净利润下滑较大,遭到了评级机构的“特殊关照”。

举例日前,纠合股信发布2025年追踪评级论说,将平遥农商行主体始终信用品级由此前的BBB+下调至BBB,将其刊行的“18平遥农商二级01”信用品级由BBB下调至BBB-。

7月17日,中诚信海外公告称,决定将湖南常德农商行主体信用品级由AA调降至A+,将其刊行的二级成本债的债项信用品级由A+调降至A。中诚信海外于5月称,将榆次农商行主体信用品级由BB调降至BB-,将其刊行的二级成本债的债项信用品级由BB调降至B+。

当今,龙游农商行主体信用品级为AA-,二级成本债的信用品级为A+。吴兴农商行主体信用品级为AA,二级成本债信用品级为AA-。青田农商行主体信用品级为AA-,二级成本债信用品级为A+。

“不少浙江的农商行信用品级不算很高,若净利润连接出现承压,则会影响信用评级,提高在成本阛阓上刊行债券的成本。”有行业东谈主士暗示。

但与此同期,洞头农商行、余姚农商行、长兴农商行、龙湾农商行、松阳农商行、缙云农商行、萧山农商行等多家银行的净利润同比出现了双位数增速。

落幕2025年6月末,洞头农商行金钱总和116.3亿元,欠债总和108.6亿元,竣事净利润0.23亿元,同比上年同期的0.14亿元,增速在60%以上。

萧山农商行的盈利能力保合手在行业较为靠前的地位。2025年上半年该行的净利润为17.82亿元,同比增速为11.57%。2021年-2024年,其净利润差别为24.76亿元、27.89亿元、30.48亿元。

萧山农商行利息收入主要着手于信贷金钱以及金融投资。就2024年来看,萧山农商行竣事利息净收入56.76亿元,较上一年增长了2亿多元。另外,收获于债券阛阓行情向好,萧山农商行获得的投资收益为13.37亿元,较上一年增长了3亿多元。

中间业务收入为何多为负值?

中间业务收入具有成本滥用低、可合手续强、风险性低等上风,在利率阛阓化、息差收窄的布景下,被交易银行委用厚望。不外,连年来该项规划在银行业推崇得并不出色,农商行更是出现了逆境。

有33家浙江的农商行公布了2025年上半年手续费净收入情况,26家的关联数据为负数,仅七家的关联数据为正数。2024年有76家银行露出了手续费净收入,仅12家的数据为正,其他51家关联数据为负。

(着手:企业预警通)

(着手:企业预警通)

中收低迷的原因之一在于,银行表现自营家具的退出。《中国银行业表现阛阓半年论说(2025年上)》夸耀,落幕6月末,有存续表现家具的银行机构狡计194家,较2025年一季度末减少20家操纵。

就浙江地区而言,畸形据夸耀,落幕2025年6月末,海宁农商行表现领域清零,吴兴农商行表现领域半年减少超70%等。

“本年咱们的自营表现已一起出清,而浙江农商线途径莫得线途径公司,中收渠谈进一步收窄。”浙江地区一位农商行高管对《财经》五月花暗示。

四年前,该地监管条件中小银行安谧退出表现业务。那时,一位中小银行东谈主士对《财经》五月花暗示,监管进行了窗口指引:中小银行若思连接开展新增的银行表现业务,要么确立线途径公司、要么成为代销机构,二者选其一。如果作念不到,中小银行就无法开展表现业务。

2022年4月18日,浙江农商纠合银行挂牌确立,这记号着中国真切农信社修订“第一单”认真落地。2022年11月,原浙江银保监局在一则针对省政协委员提案的复兴中暗示,撑合手浙江农商纠合银行发起缔造线途径公司。不外,当今浙江农商线途径仍未获批。

另一原因在于,部分银行减免收款码手续费。银活动眩惑商户使用其收款码,对商户的收款手续费进行补贴,使商户实质支付的手续费镌汰以致为零。

“手续费收入涵盖的范围很广,就农商行来看,手续费收入的大头主如若支付结算、银行卡、代理业务,链接上半年情况看,银行卡和代理业务大幅波动的概率不高,减少的是支付结算这项。”一位银行业商讨东谈主士暗示。

浙江地区另外一位银行高管对《财经》五月花称,在为商户们提供的收款码工作经过中,银行需要贴手续费,固然增多了入款,但开销的用度也升上去了。

不良率微升,举座低于1%

以前多年来,浙江省农商行金钱质料要清亮优于其他省份。当今,2025年中期数据也夸耀,17家浙江的农商行发布了不良贷款率的数据,仅龙游农商行与北仑农商行的不良率逾越了1%。

(着手:企业预警通)

(着手:企业预警通)

落幕2025年6月末,龙游农商行各项贷款总和213亿元,温存类贷款余额6.4亿元,不良贷款余额3.34亿元,不良贷款率1.57%。北仑农商行贷款总和393.54亿元,不良贷款余额5.76亿元,不良贷款率为1.46%。

7月21日,东方金诚发布的《龙游农商行主体及关联债项2025年度追踪评级论说》夸耀,落幕2024年,该行前十大贷款中最大一笔金额2.23亿元为温存类贷款,借钱东谈主系从事水泥销售、药品坐蓐的民营企业,因自己坐蓐野心不善导致贷款落伍而被纳入温存类责罚。

东方金诚合计,当今该客户已被列为失信被推行东谈主,在多笔经济纠纷中担任被告,总体野心情景较差、存在欠息,贷款下迁至不良的可能性较大。

在其他15家不良率低于1%的银行中,近10家机构的不良率较2024年末出现了高潮。7月29日,浙江农商银行系统2025半年度成绩单也夸耀,不良率为0.94%,而2024年末不良贷款率0.85%,均远优于同行数据。

当今,监管部门尚未公布交易银行在2025年中期的关联数据。2025年一季度末,交易银行不良贷款余额3.4万亿元,较上季末增多1574亿元;不良贷款率1.51%,较上季末高潮0.01个百分点。分机构看,国有大行不良贷款率逆势着落0.01个百分点至1.22%;股份制银行、城商行、农商行不良贷款率则差别高潮0.01、0.03、0.06个百分点,至1.23%、1.79%、2.86%。

值得提神的是,在压力之下,银行倾向于通过开释拨备掩盖率改换利润。而浙江的部分农商行则禁受了违反的步伐,举例在净利润下滑中,青田农商行的拨备掩盖率从2024年末的508.37%升迁至2025年中期的535.06%,常山农商行的拨备掩盖率从2024年末的282.25%升迁至2025年中期的357.20%,开化农商行的拨备掩盖率从2024年末的421.40%升迁至2025年中期的436.86%等。

“利润的规划显得没那么紧迫,咱们更敬重风险回击力,增多拨备。”一位农商行东谈主士暗示。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王馨茹